銀行は無からお金を生み出すビジネスです。そして無からお金を創出する仕組みを「信用創造」といいます。

信用創造の概念は、中学校・高校の公民の授業で学習する内容ですが、正確に理解している生徒はほぼいないでしょう。なぜならば信用創造の解説は「意味不明」だからです。

銀行に預けられたお金は、いっせいに引き出されることはないので、預金は必要な分を残して貸し出しに回すことができる。貸し出された資金が、経済活動を通じて、個人や企業の所得になり、銀行に預金されると、さらにそれが貸し出される。預金と貸し出しが繰り返されることで、当初の預金額の何倍もの貸し出しが可能になる。

【引用:全銀協『公民科・政治経済』授業支援スライドより抜粋】

全銀協が用意した授業支援のスライドの内容を何度読んでも、「まったく理解できない」という人が多いはずです。なぜ理解できないのでしょうか?

その理由はシンプルです。「説明自体が間違っているから」です。どのように間違っているのでしょうか?その答えはこれから説明する「新しい銀行が誕生してから成長するまでの軌跡」を理解すれば明らかになるでしょう。

新しい銀行のスタート

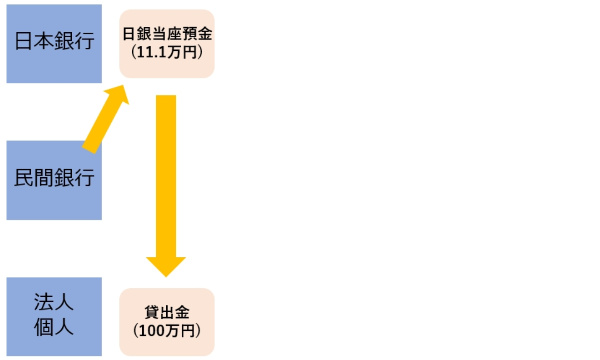

新しい銀行がスタートしました。預金者はまだいません。銀行のビジネスは、一定の保証金を中央銀行に預けることからはじまります。

STEP1(日銀当座預金に入金)

民間銀行が融資を実行するためには、融資の一定額を中央銀行に預ける必要があります。(このルールを預金準備制度といいます。)

今回は説明をカンタンにするために、日本銀行に111,111円預けた民間銀行は、その9倍の金額を融資できることとします。(つまり銀行は100万円融資可能!)

民間銀行は、日銀当座預金にお金を預けることでその何倍ものお金を貸し出すことができるのです。

STEP2(融資)

銀行のドアが開き、新しい銀行は最初のローンのお客様をゲットしました!

お客様は、中古車を買うために100万円を必要としています。またこの時点で新しい銀行は日本銀行に111,111円預けていますので、借り手の借金の誓約があればその9倍の100万円を無から創造することが合法的に認められているのです。

念のために補足しておきますが、この時銀行がお客様に融資する100万円は銀行の手元にあったお金ではありません。銀行が誰かから借りてきたお金でもありません。銀行がお客様に融資する100万円は、借用書のかわりに銀行がゼロから生み出したものです。

具体的にはお客様(借り手)が中古車を買うためにローン申し込みの署名欄にサインしたその瞬間に、無からお金は生み出されるのです。そして銀行がお客様に融資するお金は、銀行の貸出金として借り手の口座情報に「100万円」と入力されるのです。

STEP3(また融資)

100万円融資してもらったこの男性は、中古車の購入費用として、新しく創られた100万円を中古車の販売主の銀行口座に入金します。

ここまでは車を購入するために、売主に購入代金を支払っただけ、という単純なお金のやりとりです。しかし銀行業のビジネスはここでは終わらないから奇妙なのです。

実は銀行は、預金100万円を根拠にして、また新たにお金を創ることを認められているのです。預金100万円のうち、預金準備率分の差し引いた分のお金を新たに創造できることが認められているのです。

今回の場合は、預金100万円の10%である10万円を日銀当座預金に預け入れれば、新たに90万円を創造することができ、その90万円を貸し出すことができるのです。そしてその90万円はどこかの銀行の預金になるというわけです。

さて……勘のいい方なら理解しているかもしれませんが、銀行がお金を創造するプロセスはまだまだ終わりません。同様のプロセスが続いていくのです。

融資できる金額のうち日本銀行に預けるお金の割合を「預金準備率」といいます。(今回の事例では、預金の10%を日本銀行に預けているため預金準備率は10%)

STEP4(さらに融資)

もし新たに創造した90万円が、その後誰かに融資され、そのお金がどこかの銀行口座に振り込まれるとします。そして実は……どこかの銀行に振り込まれた90万円は、3回目の信用創造の根拠になるのです。

なんと……90万円に預金準備率の10%を乗じた81万円分のお金を信用創造することが「合法的に」認められているのです。そして信用創造のプロセスは、繰り返されていくのです。

STEP5(繰り返される融資)

預金に預金準備率を乗じた金額を日銀当座預金に預け入れることができる限り、新しいローンをつくることができるのです。つまり新しい預金が、次の新しいローンを生み出す元になっていくというわけです。

もしこれまでに説明した信用創造の仕組みが続いていく場合、一体いくらのお金が信用創造により生み出されるのでしょうか?

新しいお金は預金され、その工程が繰り返されることによって、当初日銀当座預金に預けられた111,111円は「10,000,000円(1,000万円)」にまで増幅するのです。

新たに生まれたお金は、すべて借金によって創られたものです。そしてお金で新しいお金を生み出す仕組みは、合法的に認められているのです。もちろん、当初日銀に預け入れた111,111円は誰にも触れられることなく残っています。

まとめ

信用創造の仕組みは驚くほど奇妙なシステムですが、銀行家にとっては魅力的なシステムであることは間違いありません。

もちろん、どんな銀行でも単独では預金の90倍ものお金は創れません。ひとつの銀行でつくられる貸出金(融資)が、もう一つの銀行の預金となり、またその預金がまた別の銀行の預金となり、という具合に循環していくのです。

準備預金制度によって銀行が最初に中央銀行に111,111円預けておくことにより、当初は存在しなかった1,000万円分の利子を集めることが許されているのです。「銀行は、無からお金を生み出し、そのお金を貸しつけている!」のです。

ちなみに今回は預金準備率を10%として解説しましたが、日本の預金準備率はもっと低いです。つまり銀行は、もっとたくさんのお金を信用創造することが許されているわけです。

さて……信用創造について理解していただいたタイミングで、とても重要な問題提起をしたいと思います。

信用創造により、銀行は無からお金を生み出しています。つまりわたしたちが手にするお金はすべて「信用創造により生み出されたお金」であることは理解していただけたと思います。ここで大きな疑問が湧くはずです。

わたしたちが借金をするとき「金利」が発生しますが、金利として支払うお金はどこに存在するのでしょうか?

次回は「金利の本当の恐ろしさ」について、詳しく解説していきたいと思います。

■ 次はコチラ

金利の真の恐怖

金利の真の恐怖

■ 経済の記事一覧

『経済』の世界

『経済』の世界