1995年11月23日は何の日でしょうか?答えは日本語版Windows95の発売日です。発売日の秋葉原は、ものすごい熱気でした。そして現在、Windows95が発売されてから25年以上が経ちました。

ひとりひとりの生産性はPCを使いこなすだけで向上するのですから、バブル時と比較しても、日本人の生産性は比べ物にならないほど改善されたはずです。

生産性が改善されれば、当然の帰結として、ひとりひとりの労働時間は短くなり、給料もアップするはずです。しかし現実には……期待とは真逆の現象が発生しています。

仕事は減るどころか長時間労働は社会問題化し、給料もアップするどころか減少しています。摩訶不思議な現実にはどのようなカラクリがあるのでしょうか?

答えは簡単です。わたしたちの富はどこかに吸い取られているのです。ではどこに吸い取られているのでしょうか?

答えは「アメリカ」です。残酷なことに、吸い取られた富は日本人の手には永遠に戻ってきません。わたしたちの富がアメリカに吸い上げられている悪夢のようなカラクリを解説します。

日本の富は米国へ

米国債とは正確には「財務省証券」ですが、耳慣れない単語のため「米国債」という用語で統一して表記することにします。

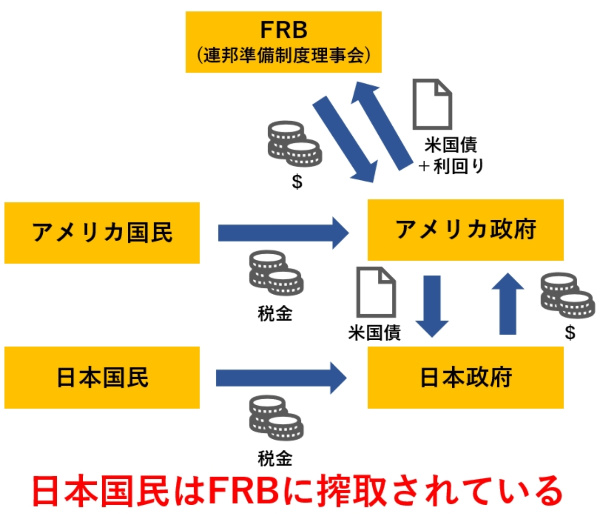

上図のように、日本国民ががむしゃらになって働いたお金は、日本政府などを経由してアメリカに流れているのです。

日本の富が流れているカラクリは非常に巧妙なため、テレビや新聞の報道を眺めているだけではおそらく気づかないと思います。しかし「難しそう」と心配する必要はありません。カラクリ自体は単純です。

お金を吸い取られるカラクリ

日本銀行は2014年からの数年間、アメリカが発行する財務省証券3分の1にあたる30兆円~40兆円を大量購入していました。日本の税収は約55兆円ですから、いかに巨額の米国債を購入しているかがわかるでしょう。

しかし近年では米国債の大きな買い手は日本銀行ではありません。「ゆうちょ銀行」です。実はゆうちょ銀行に貯蓄したお金は、少しずつ米国債に化けているのです。

お金の権力者たちは考えました。「日本のお金をごっそり頂きたい。でもどうすれば?そうだ!ゆうちょ銀行を民営化させて、そのお金を合法的に奪ってやろう!」と。

郵政三事業が民営化され、株式会社ゆうちょ銀行が設立されましたが、この株式会社ゆうちょ銀行の郵便貯金を一網打尽にしようというのが、お金の支配者たちの狙いだったのです。

もちろん郵政民営化が成立した2007年当初は、ゆうちょ銀行の資金運用先は、郵政民営化法で「国債、地方債、政府保証債」と「銀行への預金」という具合に、きわめて狭く限定されていました。

しかし2007年末にはゆうちょ銀行から「金利リスクのコントロール手段を確保したい」という理由で、資金の運用先の拡大が政府に対してリクエストされることになります。事実、ゆうちょ銀行の資金運用の中身は大きく変化しています。

【引用:DIAMOND ONLINE】

{kind=link}

ゆうちょ銀行には『銀行』の二文字がついています。しかしその他の民間銀行のように企業に融資をすることで、利ザヤを稼ぐことは認められていません。

ですからゆうちょ銀行の収益を改善させるためには、高利回りの金融商品を運用することがポイントになるわけです。(もしくは大幅にコスト削減するか)

2018年の日本国債(10年物)の年利は0.1%以下ですが、米国債(10年物)の利回りは3%前後で推移しています。あなたがゆうちょ銀行の社長なら年利0.1%以下の「日本国債」と、年利3%前後の「米国債」のどちらで資金運用しますか?

日本国債で運用する比率を減らし、逆に米国債での運用比率を上げることが、利益を追求する上で合理的な判断となるでしょう。(ゆうちょ銀行は民間企業ですから利益を追求しなければいけません。)

こうして日本人の預貯金は、少しずつ日本国民の手元から離れていくことになるのです。もちろん帳簿上は、日本国債が米国債に代わるだけです。ゆうちょ銀行の取り付け騒ぎでも起きない限り、何も問題は発生しません。

ゆうちょ銀行の信用度は日本トップクラスだと思いますし、「預金をするならゆうちょ銀行」という人も多いので、取り付け騒ぎが起きることはないでしょう。要するに、ゆうちょ銀行が長年築いてきた信用力がお金の権力者たちに狙い撃ちにされてしまったのです。

困るのは誰?

ゆうちょ銀行の資金運用先が、日本国債から米国債になれば「日本政府」は困ります。ゆうちょ銀行が民営化するまでは、ゆうちょ銀行の預金は毎年10兆円ほどが政府の予算(特別会計)につぎ込まれていました。

要するに、民営化前はゆうちょ銀行の預金は官僚のお財布だったわけです。しかしゆうちょ銀行の資金運用先が日本国債から米国債に変更になることで、日本の官僚の利権はアメリカ財務省に奪われてしまったのです。

もっと困るのは誰?

実はゆうちょ銀行の資金運用先が、日本国債から米国債になって一番困るのは「日本国民」です。なぜならば……アメリカの財務省に吸い上げられた郵便貯金は、アメリカ国内の信用創造により何百倍にも膨れ上がるからです。

そして膨れ上がった資金は、ハゲタカファンドに流れ込み、日本の土地や企業を買いあさっていくリスクすらあるわけです。

特に日本の土地は、先進国でも珍しいことに「外資でも買える」上に、一生持ち主としての権利を主張できるのです。(土地の取引に関して、日本は先進国の中で外資規制が甘いといわれています)

例えばイギリス国内で外国人が土地を購入することを検討しようとも、厳しい外資規制がある上に、購入したとしても何十年か経過すれば権利が失効します。なぜならば、イギリスの土地は「エリザベス女王」のものだからです。

また中国であれば、中国国内の土地は「中国共産党」のものです。中国のお金持ちが北海道のリゾート地を高値であっても購入したくなる気持ちが理解できるのではないでしょうか。

日本では少子化と核家族が進行しています。ですから将来的に日本人が暮らすマイホームが余る時代がくると予想されています。しかしもしかすると、マイホームの絶対数が余る時代は永遠にやってこないかもしれません。なぜならば、遠くない将来、外資が人気エリアのマイホームを買いあさる可能性があるからです。

まとめ

日本人が働いて貯めたお金が海外に流れ、信用創造によって膨れ上がった資金によって、日本が買収されるリスクがあります。勤倹貯蓄(きんけんちょちく)に励めば励むほど、日本人の資産は危機にさらされているのです。無計画に貯金をするなんてことは、本当にバカらしいことです。

しかも驚くべきことに、わたしたちが金融機関に預金したお金は、すべて政府に吸い上げられて、その年のうちに返す必要のないお金として使われてしまっています。「そんな馬鹿な!」と思うかもしれません。でも残念ながら事実なのです。次回は預金にまつわる衝撃的な事実を解説したいと思います。

■ 次はコチラ

預金は税金

預金は税金

■ 経済の記事一覧

『経済』の世界

『経済』の世界